「第7次医療法改正」により、一部の大規模医療法人に、会計監査が義務付けられています。

対象となる医療法人・社会医療法人は下記の通り規定されています。

| 医療法人 | 社会医療法人 |

|---|---|

|

下記のいずれかに該当する場合

・負債50億円以上の医療法人 |

下記のいずれかに該当する場合

・負債20億円以上の社会医療法人 |

1

内部監査(内部監査人による監査)

2

監事監査

3

指導監査

4

財務諸表監査

5

自主監査

6

その他の外部の者による監査

6つの監査のうち4の財務諸表監査の部分が、前述の「第7次医療法改正」により、公認会計士・監査法人による監査(会計監査)を受けることが義務付けられた部分です。

財務諸表監査とは何をするのか?

以上を、第三者の目で財務諸表をチェックすることによりチェックしていきます。

医療法人の「経営組織のガバナンスの強化」及び「事業運営の透明性の向上」を行うことで、以下を可能にします。

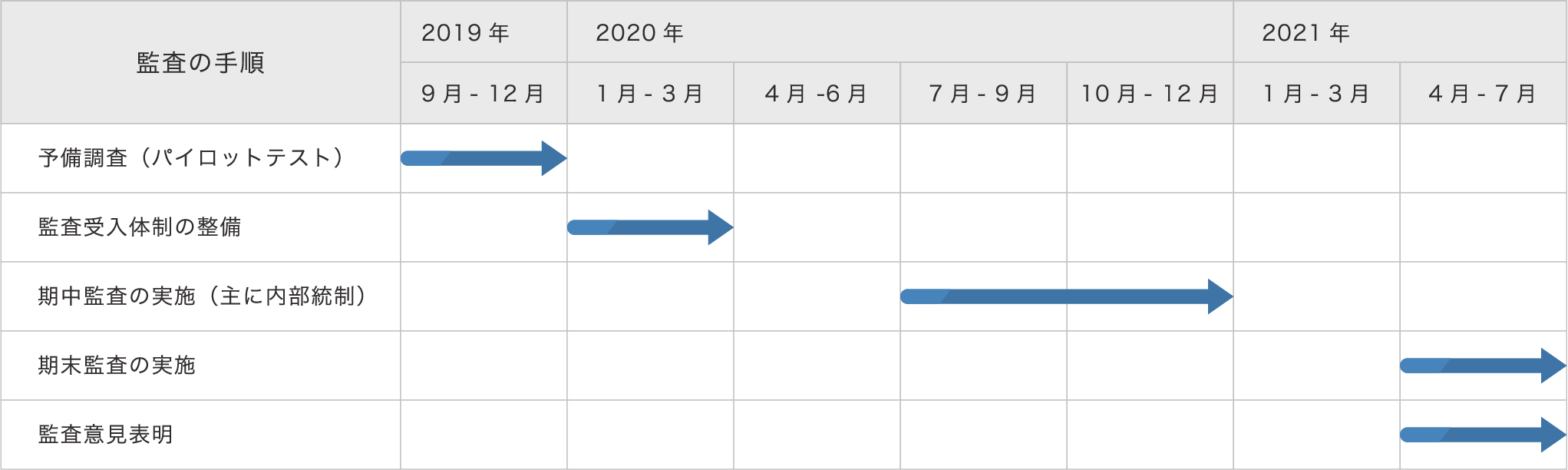

ご依頼いただいた後、貴医療法人と「監査契約」を結んでいただき監査業務を引き受けさせていただくのですが、監査契約を結んでからすぐにスタートするという性格のものではなく、貴医療法人における事前準備や弊社での予備調査などを経てからスタートしますので、監査手続きの完了から逆算して計画的に進めることが求められます。

【スケジュールイメージ – 2021年3月期決算の場合】

会計監査の導入には準備期間を含め、予想以上に時間がかかります。ご検討中の皆様は、医療法人の会計監査の実績豊富なフォーカス会計事務所にお早めにご相談下さい。

会計監査の導入には準備期間を含め、予想以上に時間がかかります。ご検討中の皆様は、医療法人の会計監査の実績豊富なフォーカス会計事務所にお早めにご相談下さい。

会社経営の悩みをご相談ください。

理想と現実のギャップに橋をつなぎ、

未来の”利益”にフォーカスした提案を行います。

フォーカス会計事務所

〒131-0032

東京都墨田区東向島2-47-13

第8安井ビル7階

FAX:03-3610-0600

©フォーカス会計事務所

03-6657-0213

03-6657-0213 よくあるご質問

よくあるご質問 メルマガ登録

メルマガ登録